반응형

콘듀잇 파마슈티컬스(CDT) 기업 분석 희귀질환 치료제와 주가 전망

회사개요

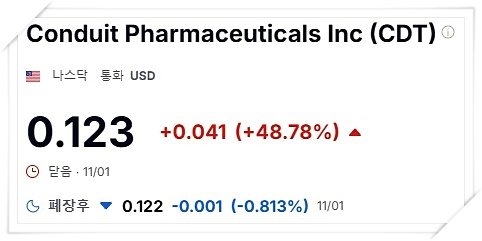

콘듀잇 파마슈티컬스(Conduit Pharmaceuticals Inc)는 미국에 본사를 둔 바이오 제약회사로 혁신적인 의약품 개발과 상용화를 목표로 하고 있음 주력 사업은 희귀질환과 면역학 분야에 초점을 맞추고 있으며 특히 면역항암제와 염증성 질환 치료제 개발에 강점을 보유하고 있음 2025년 현재 시가총액은 약 5억 달러 수준으로 비교적 소규모 바이오테크 기업에 속함

사업분야

면역항암제 개발

- 주요 후보물질: CDT-X1

- 이 약물은 면역세포 활성화를 통해 특정 암세포를 공격하는 메커니즘을 가짐

- 현재 임상 2상 단계로 진행 중이며 2026년 상반기 결과 발표 예정

염증성 질환 치료제

- 주요 제품: CDT-Y2

- 자가면역질환 치료제로 2024년 임상 1상 완료

- 글로벌 시장에서 연간 10억 달러 이상의 매출 잠재력을 가진 블록버스터 후보로 평가받고 있음

라이선싱 및 공동 개발

- 글로벌 제약사들과의 협력 강화

- 2024년 기준으로 3건의 기술 라이선싱 계약 체결

배당정보

콘듀잇 파마슈티컬스는 현재 배당을 지급하지 않고 있음 이는 연구개발(R&D)에 자본을 집중하기 위한 전략으로 분석됨 배당 지급 가능성은 최소 2028년 이후에 논의될 것으로 전망됨

재무제표 (2024년 기준)

- 매출: 1억 5,000만 달러 (전년 대비 25% 증가)

- 영업손실: 5,800만 달러 (전년 대비 손실 감소)

- 순손실: 6,400만 달러

- PER(주가수익비율): 수익성 확보 전이라 산출 불가

- ROE(자기자본이익률): -35%

- 부채비율: 110%

2024년 말 기준으로 R&D 비용은 7,000만 달러로 총 매출의 약 47%를 차지하고 있음

실적추이

2023년 대비 매출은 25% 증가했으나 R&D 비용이 높아 영업손실이 계속되고 있음 특히 CDT-X1과 CDT-Y2 두 제품의 임상시험 비용이 전체 R&D 비용의 75%를 차지하고 있음

주가전망

호재 이슈

- CDT-X1 임상 2상 성공 가능성 65%로 긍정적으로 평가

- 2025년 대형 제약사와 추가적인 협력 계약 체결 가능성

- 자가면역질환 치료제 시장 연평균 성장률(CAGR) 8%로 지속적인 수요 증가

악재 이슈

-

- 재무구조 불안, 추가 자본 조달 필요

- 임상 실패 시 주가 급락 가능성

- 주요 경쟁사 대비 낮은 기술 점유율

종합평가

콘듀잇 파마슈티컬스는 높은 성장 가능성과 잠재력을 가진 기업이나 재무 리스크와 임상 성공 여부에 따라 주가 변동성이 클 것으로 예상됨 단기적으로는 위험을 감수할 여력이 있는 투자자에게 적합한 기업으로 평가됨 하지만 장기적으로 제품 상용화와 수익 창출 여부가 관건이 될 전망임

이 글은 기업 분석만을 목적으로 작성된 것이며 투자 권유가 아님 모든 투자 판단은 개인의 책임임을 알려드립니다

728x90

반응형

'두유의 경제적 프리덤 > 주식 분석' 카테고리의 다른 글

| 국내주식 현황 - 외국인 자금 이탈 이유와 주식 채권 순유출 현황 (17) | 2025.01.21 |

|---|---|

| 젠슨황 양자컴퓨터 20년 걸릴것 - 상용화 전망과 IT 주식 시장 영향 분석 (10) | 2025.01.18 |

| 월그린 부츠 얼라이언스 주가 전망 및 배당 분석: 헬스케어 리테일 강자 (6) | 2025.01.14 |

| 미국주식 루브릭 주가분석 2025년 사이버 보안 시장의 강자될까 (7) | 2025.01.13 |

| 나스닥 신생 기업 ONEG 주가 성장 가능성과 리스크는 (9) | 2025.01.12 |