반응형

월그린 부츠 얼라이언스 주가 전망 및 배당 분석: 헬스케어 리테일 강자

회사개요

월그린 부츠 얼라이언스(WBA)는 미국 일리노이주 디어필드에 본사를 둔 글로벌 헬스케어 리테일 기업으로 약국 체인점과 헬스케어 서비스를 통해 전 세계적으로 약 9,000개 이상의 매장을 운영 중임 1901년에 설립된 월그린은 2014년 부츠 얼라이언스와 합병하면서 현재의 형태를 갖추게 됨 주요 사업은 약국 소매와 헬스케어 서비스 제공으로 미국과 유럽 시장에서 강력한 입지를 자랑함

사업분야

- 소매 약국: 처방약 판매 및 일반 소비자 건강 제품을 포함

- 헬스케어 서비스: 임상시험, 백신 접종, 원격 진료 등 건강 관리 서비스

- 글로벌 사업: 유럽 시장을 중심으로 하는 헬스케어 리테일 사업 운영

배당정보

WBA는 높은 배당 성향으로 인해 안정적인 배당주로 평가받고 있음

- 배당수익률: 약 6.5%

- 연간 배당금: 주당 $1.92

- 최근 5년간 배당 성장률: 연평균 약 3%

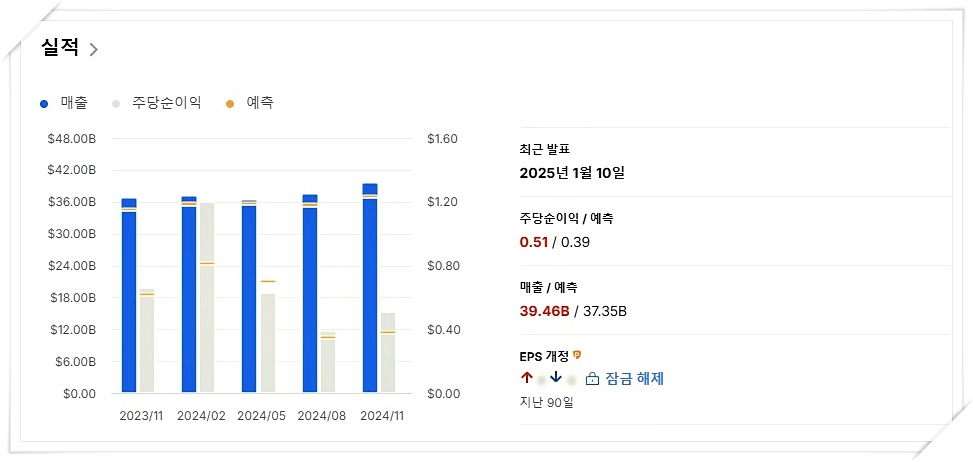

재무지표

2023년 기준 주요 재무 지표는 아래와 같음

- 매출액: $139.64 billion (전년 대비 2.7% 증가)

- 순이익: $4.34 billion

- PER: 약 8.3배 (업계 평균 대비 저평가 상태)

- ROE: 13.8%

- 부채비율: 58.2%로 안정적인 수준

실적추이

최근 5년간 매출 성장률은 연평균 약 3% 수준을 기록했으며 2023년에는 코로나19 백신 수요 감소에도 불구하고 전자상거래 및 헬스케어 서비스 부문에서 성장이 지속됨

- 2021년: $132.5 billion

- 2022년: $135.9 billion

- 2023년: $139.64 billion

주가전망

호재 요인

- 헬스케어 서비스 확장: 최근 VillageMD와의 협력을 통해 초기 진료 네트워크를 강화하며 성장 가능성 확대

- 비용 절감: 디지털 트랜스포메이션과 효율화로 운영 비용 절감

- 고배당 유지: 안정적인 배당 정책이 장기 투자자에게 매력적

악재 요인

- 백신 수요 감소: 팬데믹 이후 백신 매출이 감소하며 일부 사업 부문 성장 둔화

- 경쟁 심화: CVS 헬스 및 Amazon Pharmacy와의 경쟁으로 마진 압박

- 유럽 시장 불확실성: 유럽 내 경제 상황 악화가 실적에 부정적 영향

종합평가

WBA는 안정적인 배당 정책과 헬스케어 서비스 확장을 통해 중장기 성장 가능성을 보유한 기업임 하지만 전통적인 소매 약국 부문의 성장 둔화와 경쟁 심화는 지속적인 모니터링이 필요 현재 PER이 8.3배로 업계 평균 대비 저평가 상태인 점은 장기 투자 관점에서 매력적이라 판단됨 헬스케어와 디지털 전환 중심의 혁신이 성공적으로 이루어진다면 주가 상승 가능성이 높음

이 분석은 투자 권유가 아니며 월그린 부츠 얼라이언스의 비즈니스와 재무 상태를 분석한 자료임 투자의 책임은 본인에게 있으며 신중한 판단이 필요함

반응형

'두유의 경제적 프리덤 > 주식 분석' 카테고리의 다른 글

| 콘듀잇 파마슈티컬스(CDT) 기업 분석 희귀질환 치료제와 주가 전망 (5) | 2025.01.15 |

|---|---|

| 미국주식 루브릭 주가분석 2025년 사이버 보안 시장의 강자될까 (6) | 2025.01.13 |

| 나스닥 신생 기업 ONEG 주가 성장 가능성과 리스크는 (7) | 2025.01.12 |

| 나스닥 템퍼스AI 주식 기업 분석 의료 데이터 혁신의 선두주자 (17) | 2025.01.10 |

| 나스닥 주식 엔비디아(NVIDIA) 성장주 AI 시대의 선두주자 (5) | 2025.01.10 |